ARDX 3,90$

Ardelyx plant eine 50 Mio. $ KE

https://www.fool.com/investing/2018/05/22/...saw-a-big-decline-t.aspx

Aber Biotechs sind schwer einzuschätzen, Sie korrigieren in sehr Kurzer Zeit extrem, siehe zuletzt Riegel Ph oder TG Therapeutics.

Sollte es bei XPHOZAH einer Lösung der Kostenerstattung kommen würde sich die Aktie wohl in sehr kurzer Zeit schon verdoppeln.

Schade weil mit China News würde die Aktie sicherlich 10-15% steigen und den Fall der noch kommen wird, wenn bundling scheitert, abfedern.

So sehe ich die Aktie schnell wieder bei $4 und dann heisst es 6-12 Monate warten bis der Markt X irgendwie einpreist

Company achieved significant commercial progress in 2024, finishing with total U.S. net product sales revenue of approximately $319 million (unaudited)

Company reaffirms peak U.S. net IBSRELA sales revenue of greater than $1 Billion

Company announces peak U.S. net XPHOZAH sales revenue of $750 million

Die Aktie hat auf Grund der Unsicherheit sehr stark korrigiert. Mit IBSRELA wollen sie eine Milliarde Umsatz zu generieren und wenn dieses Medikament in den nächsten Jahren entsprechendes Umsatzwachstum an den Tag legt, dann werden wir auch einen Kursanstieg sehen.

Ich denke da eher langfristig in drei Jahren sollte der Umsatz bei über 600 Millionen liegen und eine Marktkapitalisierung von 2,5 Milliarden aufweisen.

Das ist eine Steigerung von 10 Millionen Dollar pro Quartal für die nächsten vier Quartale, 10 * 4 Steigerungen * 4 Quartale in einem Jahr = 160 Millionen Dollar pro Jahr. In den nächsten 9 Jahren bis zum Ablauf sind das 1,4 Milliarden Dollar weniger in unserer Tasche!!!

Q1: +10 Millionen

Q2: +20 Millionen

Q3: +30 Millionen

Q4: +40 Millionen

Das sind also zusätzliche 1 Millionen Dollar im Jahr 2025 und zusätzliche 160 Millionen Dollar 2026. D wird?

Die Aktie hat einfach keine Fantasie/Hype mehr. Der letzte Call war einfach nur langweilig. Es geht jetzt nur noch um Umsatzwachstum.

Ich habe noch eine kleine Position mit $6.5. Werde wohl 1-2 Jahre auf ROI warten müssen. Glaube nicht an eine Bundling Lösung oder das CMS einknickt. Der Regierung geht es nun vorallem um Geld sparen.

EU Markt ist wohl wirklich zu vernachlässigen. Man hat ja nicht mal die Zulassung beantragt. Es dauert +12 Monate für den Zulassungsprozess.

Bin schon enttäuscht von der Aktie. Wer natürlich bei < $3 eingestiegen ist vor 2-3 Jahren der kann hier nur darüber lachen und auf double digits in 3-4 Jahren freuen.

Du hälst die Peak-Sales Schätzungen für IBSRELA und XPHOZAH von 1,75 Mrd. $ anscheinend für deutlich zu hoch angesetzt?

https://pharsight.greyb.com/drug/xphozah-patent-expiration

ich glaube den Peak-Sales Schätzungen schon aber mir geht es um den Bewertungs-Multiplikator den du meiner Meinung aufgrund kurzer Patentlaufzeit zu hoch ansetzt. Darüber hinaus geht es nicht nur um Umsatz bzw. Einnahmen sondern auch Kosten. Die Kosten explodieren gerade ebenso. Daher bleibt kaum was in der Tasche.

Bevor ich es vergesse bitte nicht schon wieder anfangen zu jubeln über den Anstieg. Das geht nun schon seit Jahren so (Pump and Dump-Schema), siehe Chart. Auch ist der langfristiger Downtrend schön zu erkennen, trotz aller Catalyst und Wachstum. Die Aktie wird gehasst/manipuliert von Wallstreet. Warum sollte es sich das so schnell ändern?!

Bei angenommenen Peak Sales von 1,50 bis 1,75 Mrd. $, müsste der Übernahmepreis dann bei ca. 3,0- 3,5 Mrd. $ liegen. Die aktuelle MK liegt bei 1,25 Mrd. $. Also müsste die Aktie trotzdem noch deutlich Potenzial haben, falls sie ihr Umsatzwachstum halten können.

- Q1 Umsätze niedriger als erwartet

- manche sehen eine gewisse Unsicherheit bezüglich des langfristigen Wachstums

- ebenfalls im Blickpunkt stehen die wachsenden G&A Ausgaben

Nun ist die Frage, wachsen die Umsätze schneller wie die Ausgaben, oder die Ausgaben schneller wie die Umsätze oder ist es unter dem Strich ein Nullsummenspiel?

https://ir.ardelyx.com/news-releases/...er-2025-financial-results-and

Man muss sich den Chart über Jahre anschauen, ständiger Downtrend und das nach dutzenden guter Catalyst/News. Warum kämpft Ihr dagegen an und wetten auf das große Geld hier. DIe Aktie schlägt nicht den Markt. Was so schwer zu glauben. Die Manipulation von Wallstreet ist so stark und groß, warum dagegen ankämpfen.

Jetzt muss man halt 2 Jahre aussitzen für 8$.

Das Buyout wird nie kommen. Die Gelegendheit war jahrelang da und ich denke da ist auch das Managment Schuld.

Raab und Co feiern sich, vielleicht sogar Teil der ganzen Manipulation. Sie stellen weiter ex-mitarbeiter und Freunde ein...

Schaut man sich die Kommentare an so waren alle die letzten 2 Jahre falsch, alle vorhersagen und Einschätzungen von Euch Bulls.

Weiter so, wiederholt die Peak sales Schätzungen. Vergisst die Ausgaben einfach...

Company reports strong commercial performance in the second quarter, recording $97.7 million in total revenue, reflecting 33% growth year-over-year

IBSRELA generated net sales revenue of $65.0 million; XPHOZAH generated net sales revenue of $25.0 million

Company ends Q2 with $238.5 million in cash, cash equivalents and investments

Company raises 2025 IBSRELA net sales revenue expectations to $250-$260 million

Produktumsatz im 3. Quartal 2025105,5 Millionen US-Dollarspiegelt ein Wachstum von 15 % im Vergleich zum Vorjahr wider.

IBSRELA® Q3 - Umsatz von78,2 Millionen US-DollarDies entspricht einem Wachstum von 92 % gegenüber dem Vorjahr; die Prognose für IBSRELA wurde angehoben, der Umsatz für 2025 wird voraussichtlich zwischen270-275 Millionen US-Dollar

XPHOZAH ® Umsatz im dritten Quartal von27,4 Millionen US-Dollar, ein Anstieg um 9 % gegenüber dem zweiten Quartal 2025

Analyst Ratings

Published 11/25/2025, 05:57 AM

Investing.com - Raymond James raised its price target on Ardelyx, Inc (NASDAQ:ARDX) to $15.00 from $14.00 on Tuesday, while maintaining a Strong Buy rating on the biopharmaceutical company’s stock.

The decision follows Raymond James hosting an investor dinner in London last week and receiving feedback from a new Spherix survey of 100 U.S.-based gastroenterologists, which indicated continued strong growth for Ardelyx’s Ibsrela product.

- 2025 Umsatz ~378 Mio. $

- davon IBSRELA ~274 Mio. $

- davon IBSRELA ~274 Mio. $

- 2026 IBSRELA Umsatzprognose 410-430 Mio. $

- für 2029 wird ein Umsatz von 1 Milliarde US-Dollar für IBSRELA erwartet

https://ir.ardelyx.com/news-releases/...025-revenue-and-provides-2026

IBSRELA revenue grew 73% in 2025 to $274.2 million and total revenues reached $407.3 million

- Ardelyx expects full-year 2026 revenue for IBSRELA to be between $410 and $430 million, representing at least 50% growth compared to 2025

- Ardelyx expects full-year 2026 XPHOZAH revenue to be between $110 and $120 million

XPHOZAH hatte 2025 Umsätze von rund 104 Mio. $, wächst in 2026 also eher geringfügig.

https://ir.ardelyx.com/news-releases/...-and-full-year-2025-financial

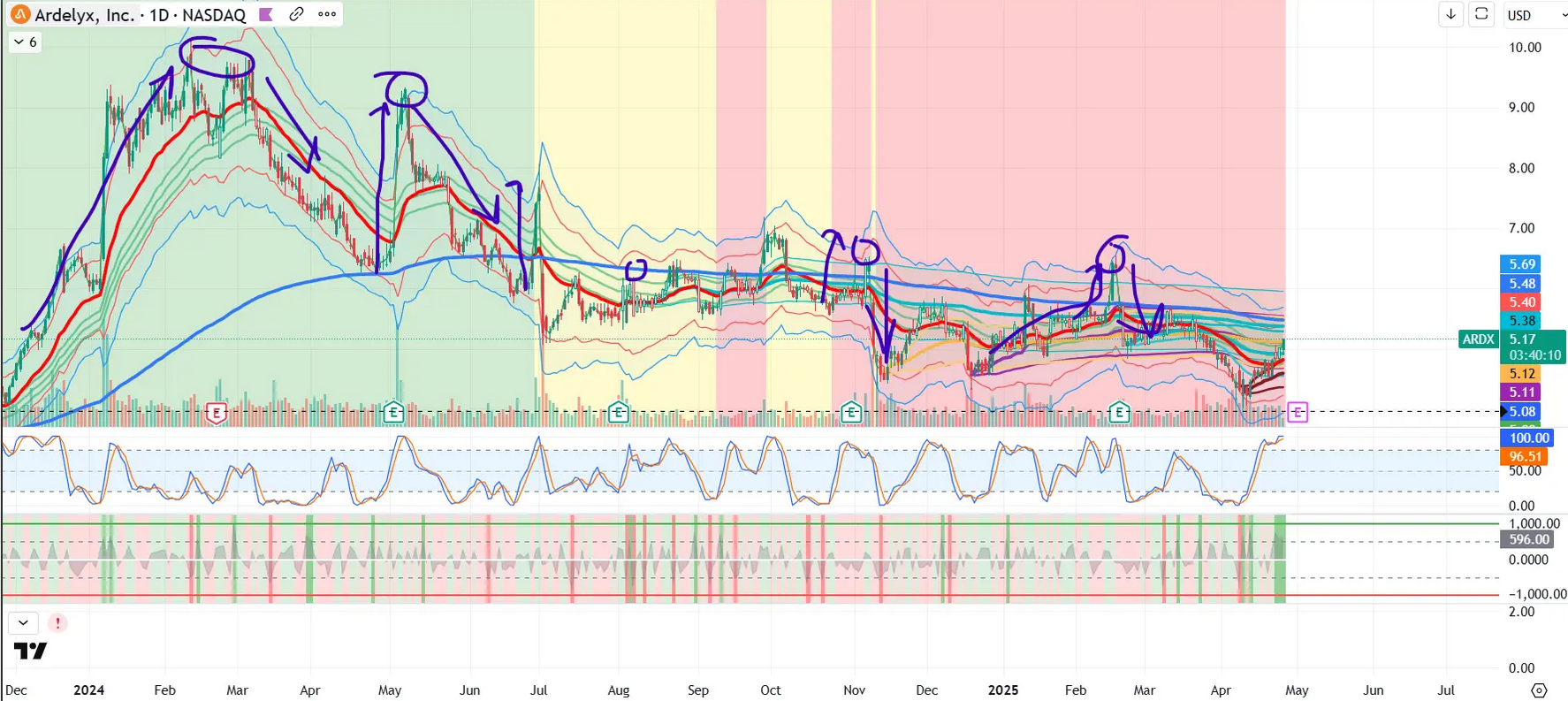

ARDX 5.26$ 26.04.25 16:22#155

Okay, dann verwende ich einen konservativeren Multiplikator von 2,0 (für den Fall einer Übernahme).

Bei angenommenen Peak Sales von 1,50 bis 1,75 Mrd. $, müsste der Übernahmepreis dann bei ca. 3,0- 3,5 Mrd. $ liegen. Die aktuelle MK liegt bei 1,25 Mrd. $. Also müsste die Aktie trotzdem noch deutlich Potenzial haben, falls sie ihr Umsatzwachstum halten können.